17 Pph Atas Penjualan Saham

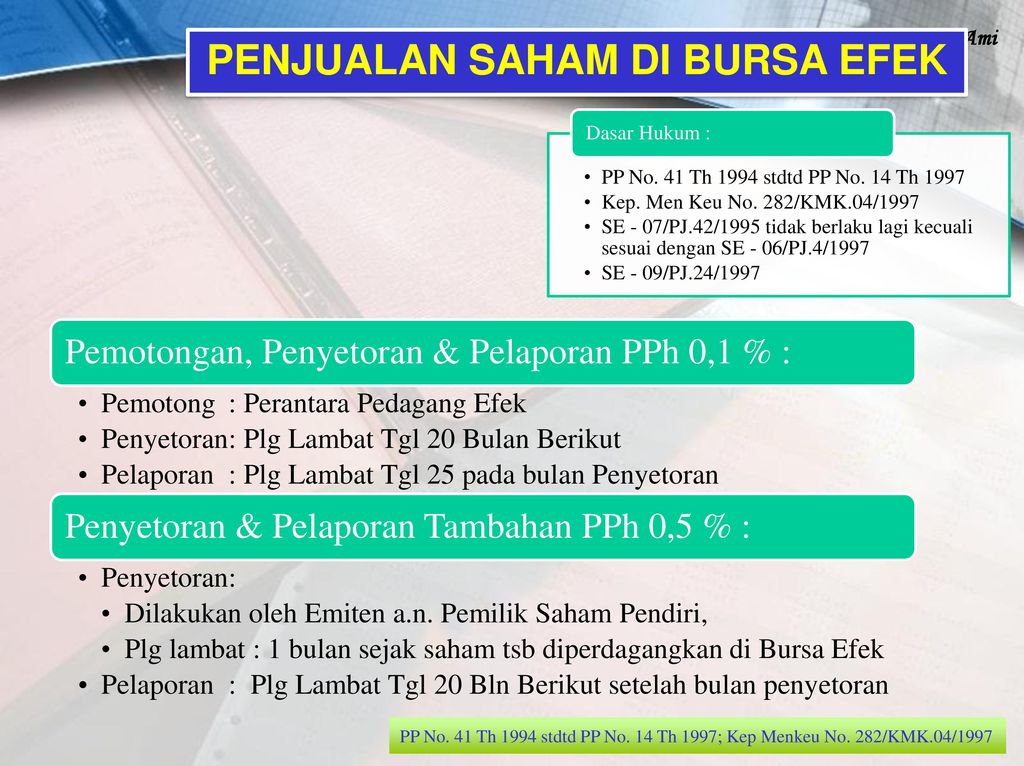

Pengenaan pajak penghasilan yang bersifat final atas penghasilan dari transaksi penjualan saham di bursa efek dilakukan berdasarkan pasal 4 ayat 2 undang undang pajak penghasilan dan peraturan pemerintah nomor 41 tahun 1994 tentang pajak penghasilan atas penghasilan dari transaksi penjualan saham di bursa efek sebagaimana diubah dengan peraturan pemerintah. Atas penjualan saham pengenaannya.

Beban Pajak Penghasilan Atas Pengalihan Saham

Beban Pajak Penghasilan Atas Pengalihan Saham

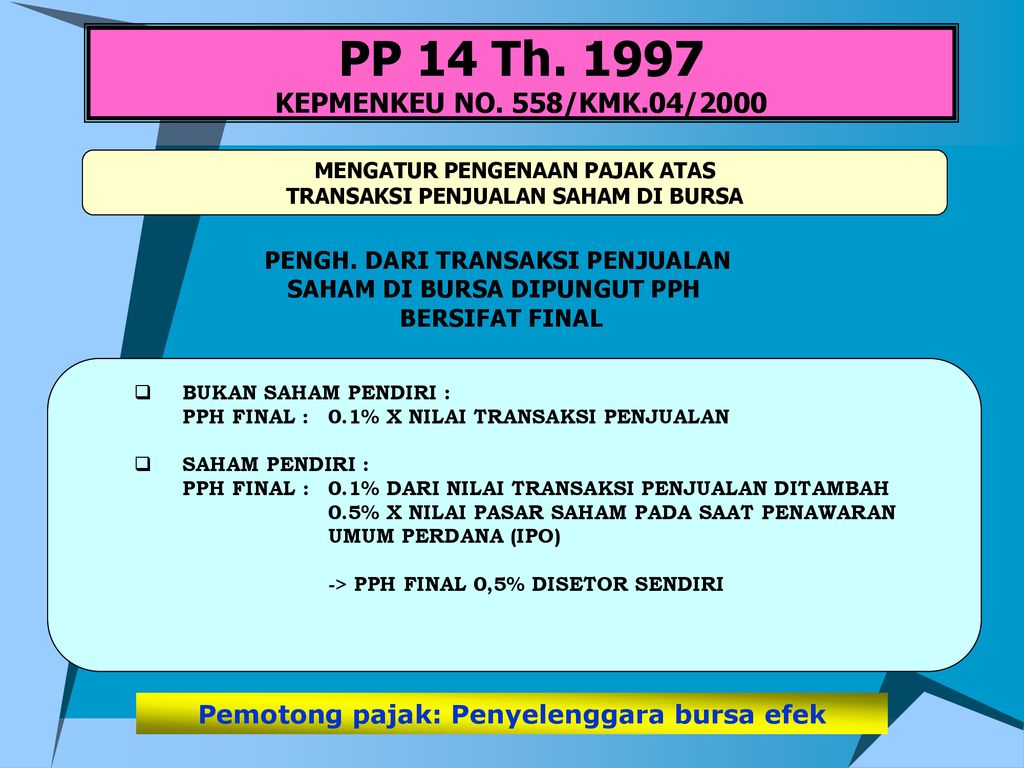

Tarif sebesar 01 untuk penghasilan dari transaksi penjualan saham atau pengalihan penyertaan modal pp no.

Pph atas penjualan saham. Adapun pph atas penjualan saham pendiri ditetapkan sebesar 05 terhadap nilai transaksidirektur. Tarif sebesar 5 untuk penghasilan dari transaksi pengalihan hak atas tanah atau bangunan dan usaha real estate pp no. Apabila tidak diperjualbelikan di bursa maka dilaporkan saja di spt tahunan atas selisih lebih dari jual dan beli saham.

Sales tax yakni pph atas transaksi penjualan efek yang dipungut berdasarkan uu pph pasal 4 ayat 2. Keuntungan penjualan investasi saham berasal dari transaksi penjualan melalui bursa efek indonesia setelah dipotong pph final 01. Dikenakan pph final apabila sahamnya diperjualbelikan di bursa efek sesuai dengan kmk 282kmk041997 2.

Pajak penghasilan yang bersifat final. Pengenaan pph atas penjualan saham. Dalam hal transaksi penjualan saham atau pengalihan penyertaan modal tersebut dilakukan melalui bursa efek maka pengenaan pajak penghasilannya dilakukan sesuai dengan ketentuan sebagaimana diatur dalam peraturan perundang undangan tentang pajak penghasilan atas penghasilan dari transaksi penjualan saham di bursa efek.

Fee kliring penjaminan efek indonesia kpei yaitu dana yang harus disetorkan investor terkait setiap transaksi yang dilakukan untuk. Pajak yang dikenakan merupakan pajak penghasilan yang bersifat finalpph final. Keuntungan capital gain penjualan saham pendiri akan dihitung sebagai pendapatan dan dikenakan tarif pajak penjualan pph normal sesuai pasal 17 uu pph.

Penghasilan dari penjualan atas transaksi saham pendiri dikenakan tambahan pajak penghasilan sebesar 01. Begitu juga dengan pph pasal 23 atas sewa kendaraan sebesar rp13000000 dan pph pasal 23 atas dividen sebesar rp52500000 sebagaimana diatur dalam pasal 28 ayat 1 huruf b uu pph. Tarif pajak penghasilan pph sebagaimana dimaksud diatas adalah 01 satu per seribu dari jumlah bruto nilai transaksi penjualan.

Sedangkan berdasarkan pph pasal 4 ayat 2 tarif yang dikenakan atas penghasilan yang diperoleh wajib pajak dari transaksi penjualan saham di bursa efek adalah sebesar 01 dari jumlah bruto nilai transaksi penjualan.

![]() Pemeriksa Pajak Potput

Pemeriksa Pajak Potput

Tugas Individu Perpajakan Pph Pasal 26 Atas Penjualan Saham

Tugas Individu Perpajakan Pph Pasal 26 Atas Penjualan Saham

09pj Per43

09pj Per43

Pph Pasal 4 Ayat 2 Ppt Download

Pph Pasal 4 Ayat 2 Ppt Download

Hak Dan Kewajiban Wp

Hak Dan Kewajiban Wp

Surat Keterangan Bebas Dalam Rangka Amnesti Pajak Ortax

Surat Keterangan Bebas Dalam Rangka Amnesti Pajak Ortax

Sekretariat Pengadilan Pajak

Pt Bursa Efek Indonesia

Pt Bursa Efek Indonesia

Doc Defenisi Spv Lidya Sinaga Academia Edu

Doc Defenisi Spv Lidya Sinaga Academia Edu

Pph Final Pelunasan Pph Ppt Download

Pph Final Pelunasan Pph Ppt Download

![]() Akuntansi Pajak Investasi Jangka Pendek Ppt Download

Akuntansi Pajak Investasi Jangka Pendek Ppt Download

Akuntansi Pajak Investasi Jangka Pendek Ppt Download

Akuntansi Pajak Investasi Jangka Pendek Ppt Download

![]() Pph Pasal 4 Ayat 2 Ppt Download

Pph Pasal 4 Ayat 2 Ppt Download

Kdb Daewoo Puri Pajak Penghasilan Atas Transaksi Penjualan Saham

Kdb Daewoo Puri Pajak Penghasilan Atas Transaksi Penjualan Saham

Belum ada Komentar untuk "17 Pph Atas Penjualan Saham"

Posting Komentar