19 Pengertian Debit Dan Kredit Dalam Akuntansi

Pengertian penggunaan dan perbedaannya dalam akuntansi. Debit dan kredit adalah istilah yang sering digunakan dalam dunia akuntansi keuangan.

Perbedaan Debit Dan Kredit Dalam Laporan Akuntansi

Perbedaan Debit Dan Kredit Dalam Laporan Akuntansi

Debit dan kredit di dalam dunia akuntasi menjadi dua hal yang tidak terpisahkan.

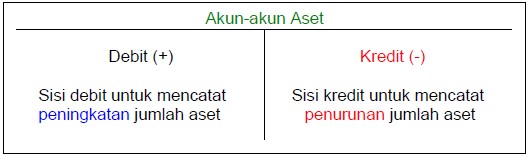

Pengertian debit dan kredit dalam akuntansi. Sedangkan bagi kelompok akun aset dan beban yang berada di kredit menunjukkan telah mengalami penurunan nilaisaldo. Kebanyakan orang mengetahui definisi debit dan kredit secara umum namun dalam dunia akuntansi mempunyai pengertian yang berbeda. Dalam entry transaksi akuntansi pun jumlah debit dan kredit haruslah sama dan jika tidak seimbang otomatis anda telah melakukan satu kesalahan dalam posting nominal di jurnal yang anda kerjakan.

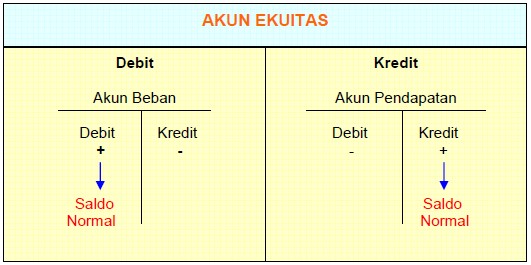

Dalam mempelajari akuntansi bagi pemulapun pengenalan debit dan kredit menjadi kajian pertama yang diajarkan. Dalam dunia akuntansi sendiri debit disingkat dengan istailah dr yang berasal dari bahasa latin yaitu debere yang merupakan lawan dari kredit yang mana debit merupakan kode perkiraan akun jenis beban dan aset yang akan bertambah nilainya jika didebit sedangkan liabilitas ekuitas dan pendapatan akan berkurang jika didebit. Untuk bisa memahami keduanya dengan baik berikut ini adalah pengertiannya.

Dalam menulis laporan keuangan kredit dan debit perusahaan dikenal sebagai akun lawan istilah yaitu transaksi yang mempengaruhi setidaknya 2 akun. Setiap orang yang melakukan proses transaksi maka akan menimbulkan debit dan kredit. Banyak teori dan istilah akuntansi yang perlu anda pahami.

Namun sebagai pemula anda perlu mengetahui apa yang menjadi konsep dasar akuntansi. Pengertian debit dan kredit. Keduanya saling berkaitan dan juga melengkapi.

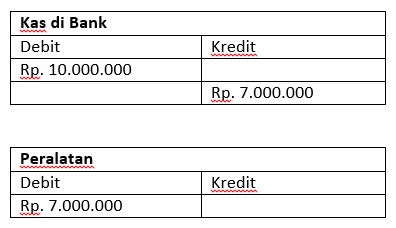

Kredit dalam akuntansi berasal dari kata latin yaitu credere melupakan lawan dari debetkolomposisi kredit menunjukkan pertambahan nilai atau bersaldo normal bagi kelompok atau golongan akun kewajiban liability ekuitas dan pendapatan. Definisi debit dalam akuntansi berasal dari bahasa latin yaitu debere. Misalnya dalam pembelian peralatan perusahaan dalam utang akun yang dipengaruhi oleh transaksi adalah mesin sebagai aset tetap dan akun lawan adalah utang bisnis sebagai bentuk pembelian secara.

Debit diartikan sebagai pertambahan uang dalam tabungan atau rekening dan juga bisa diartikan sebagai pertambahan transaksi. Debit juga dapat diartikan sebagai uang yang harus ditagih ke orang lain atau piutang. Misalnya jika seseorang memiliki kartu debit dan kartu kredit yang memungkinkan bank untuk mengeluarkan uang langsung dari rekening giro kartu debit atau dari jalur kredit dengan bank kartu kredit.

Posting pada umum ditag apa arti kredit contoh debit dan kredit contoh laporan debit kredit contoh soal debit dan kredit debet kredit saldo pembukuan debet kredit pengertian debit dan kredit dalam buku kas tabel akuntansi debet kredit. Kebanyakan orang mengenal istilah debit dan kredit di luar konteks akuntansi. Debit adalah kebalikan dari kredit sebagai catatan pada akun pembukuan yang menambah nilai aset atau mengurangi jumlah kewajiban.

Pengertian Debit Dan Kredit Dalam Akuntansi Penganggaran

Pengertian Debit Dan Kredit Dalam Akuntansi Penganggaran

Pengertian Debet Dan Kredit Dalam Akuntansi

Pengertian Debet Dan Kredit Dalam Akuntansi

Debit Adalah

Debit Adalah

Mengenal Perbedaan Debit Dan Kredit Dalam Akuntansi Cpssoft

Mengenal Perbedaan Debit Dan Kredit Dalam Akuntansi Cpssoft

Persamaan Dasar Debit Kredit Kumpulan Artikel

Persamaan Dasar Debit Kredit Kumpulan Artikel

Apa Itu Perbedaan Debit Dan Kredit Dan Penggunaan Dalam Akuntansi

Apa Itu Perbedaan Debit Dan Kredit Dan Penggunaan Dalam Akuntansi

Pengertian Debet Dan Kredit Dalam Akuntansi

Pengertian Debet Dan Kredit Dalam Akuntansi

Debit Dan Kredit Pengertian Penggunaan Dan Perbedaannya

Debit Dan Kredit Pengertian Penggunaan Dan Perbedaannya

Debit Vs Kredit Dalam Tranksaksi Akuntansi Drs J Tanzil

Debit Vs Kredit Dalam Tranksaksi Akuntansi Drs J Tanzil

Contoh Tabel Debit Kredit Saldo

Contoh Tabel Debit Kredit Saldo

Akuntansi Mekanisme Debit Amp Kredit Untuk Jurnal Umum

Akuntansi Mekanisme Debit Amp Kredit Untuk Jurnal Umum

Debit Amp Kredit Pengertian Contoh Manfaat Dan Perbedaan

Pengertian Debet Dan Kredit Menurut Akuntansi Brainly Co Id

Pengertian Debet Dan Kredit Menurut Akuntansi Brainly Co Id

Contoh Tabel Debit Kredit Saldo

Contoh Tabel Debit Kredit Saldo

Pengertian Debit Amp Kredit Lengkap Dengan Perbedaan Contoh

Pengertian Debit Amp Kredit Lengkap Dengan Perbedaan Contoh

Debet Kas Adalah

Debet Kas Adalah

Belum ada Komentar untuk "19 Pengertian Debit Dan Kredit Dalam Akuntansi"

Posting Komentar