17 Jurnal Penjualan Kredit Dengan Ppn

10 contoh pembelian dan penjualan tunai kredit retur. Apabila penjualan barangjasa dilakukan secara tunai misalnya nilai barang sebesar rp 35 juta ditambah ppn 10 yaitu rp 350000 maka pencatatan jurnal ppn nya adalah sebagai berikut.

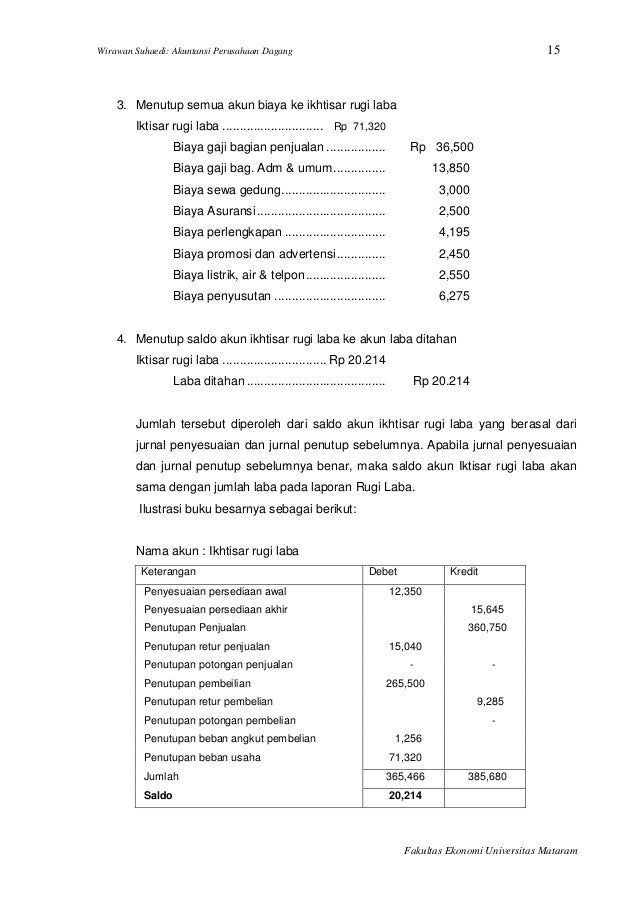

Jurnal Penutupdanjurnalbalik

Jurnal Penutupdanjurnalbalik

Itulah tadi contoh jurnal pajak pertambahan nilai ppn masukan dan keluaran.

Jurnal penjualan kredit dengan ppn. Ppn atau ppn 10. Jurnal untuk pembelian kredit dengan ppn dan metode perpetual untuk pedagang eceran dikenakan norma perhitungan penghasilan netto sebesar 80 dari pajak keluaran. Kunjungi juga artikel lainnya.

Asumsikan bahwa uang tunai diperoleh dari penjualan pinjaman sebesar rp 1500000 dalam periode diskon 10 hari. Contoh jurnal transaksi yang terutang ppn atas transaksi retur penjualan ini perusahaan mencatat jurnal ppn sebagai berikutjurnal retur penjualan kredit dengan ppn. Maka cara pencatatan jurnal transaksi penjualan ini ditunjukkan seperti berikut ini.

Akun pajak masukan ada di bagian kredit dalam jurnal akuntansinya. Sebagai contoh penjual akan mencatat penjualan kredit senilai rp 1000000 yang dikenakan ppn 10. Semoga bermanfaat dan terimakasih banyak atas kunjungannya.

Jika penjualan kredit maka akun kas diganti dengan akun piutang dagang. Memahami jurnal penjualan kredit adalah entri jurnal yang digunakan untuk jenis transaksi penjualan kredit. Debit harga pokok penjualan rp 1200000 kredit persediaan rp 1200000.

Dalam beberapa tahun terakhir seiring dengan meningkatnya pemilik kartu kredit di indonesia sebagian besar penjualan ritel dilakukan dengan menggunakan kartu kredit seperti master card atau visa. Itulah tadi contoh jurnal pajak pertambahan nilai ppn masukan dan keluaran. Penjual meng kredit akun penjualan sejumlah nilai penjualan dan meng kredit pajak pada utang pajak pertambahan nilai ppn.

Pajak pertambahan nilai atau ppn sebesar 10. Jurnal akuntansi ppn masukan. Apabila terjadi pembatalan transaksi penyerahan barang kena pajak maka perusahaan.

Kebalikan dari ppn keluaran ppn masukan pada hakikatnya adalah piutang karena ppn yang dibayar dapat diklaim ke negara. Model dan contoh sistem informasi manufaktur. Jurnal ppn untuk penjualan tunai.

Saat penjualan dilakukan secara kredit penjual membebankan pajak penjualan kepada pembeli dengan mendebit piutang usaha. Jurnal penjualan dengan diskon dan ppn harus dikurangi terlebih dahulu nilai transaksi dengan diskon. Diasumsikan uang tunai diterima dalam periode diskon 10 hari dari penjualan kredit rp 1500000.

Jurnal kedua adalah pendebitan akun hpp dan pengkreditan akun persediaan. Debit kas rp 1320000. Pertimbangkan contoh ilustrasi penjualan berikut dengan diskon dan ppn.

C menurut saya 1. Meskipun banyak angka angka semoga tetap bisa dipahami dengan baik. Perhatikan contoh ilustrasi jurnal penjualan dengan diskon dan ppn berikut ini.

Berikut ini akan dibahas perlakuan pencatatan jurnal ppn untuk transaksi penjualan alias ppn keluaran.

Akuntansi Ppn Anang Mury Kurniawan E Mail Anangmury Gmail

Akuntansi Ppn Anang Mury Kurniawan E Mail Anangmury Gmail

Doc Contoh Akuntansi Pajak Ppn Hapsoro Nugrahadi

Doc Contoh Akuntansi Pajak Ppn Hapsoro Nugrahadi

Contoh Soal Dan Jawaban Akuntansi Keuang Docx 1 Berikut

Contoh Soal Dan Jawaban Akuntansi Keuang Docx 1 Berikut

Akuntansi Ppn Anang Mury Kurniawan Ppt Download

Akuntansi Ppn Anang Mury Kurniawan Ppt Download

Web View Setiap Retur Penjualan Akan Diperhitungkan

Web View Setiap Retur Penjualan Akan Diperhitungkan

Jurnal Khusus Pengertian Manfaat Jenis Contoh Soal

Jurnal Khusus Pengertian Manfaat Jenis Contoh Soal

Soal Kasus Manufaktur A Soal Kasus Manufaktur A

Soal Kasus Manufaktur A Soal Kasus Manufaktur A

Ongkir Ppn Dan Diskon Dalam Akuntansi Perusahaan Dagang

Ongkir Ppn Dan Diskon Dalam Akuntansi Perusahaan Dagang

Faktur Pembelian Dan Perlakuan Perpajakannya

62 Contoh Jurnal Umum Dan Cara Mudah Membuatnya

62 Contoh Jurnal Umum Dan Cara Mudah Membuatnya

Accounting Finance Amp Taxation Ppn Dan Accounting Treatment

Accounting Finance Amp Taxation Ppn Dan Accounting Treatment

Jurnal Akuntansi Jurnal Penjualan

Uang Muka Penjualan Telah Dikenakan Ppn

Uang Muka Penjualan Telah Dikenakan Ppn

Diketahui Transaksi Berikut A Dibeli Barang Dagang Berupa X

Diketahui Transaksi Berikut A Dibeli Barang Dagang Berupa X

Jurnal Khusus Pengertian Manfaat Jenis Contoh Soal Cute766

Jurnal Khusus Pengertian Manfaat Jenis Contoh Soal Cute766

Belum ada Komentar untuk "17 Jurnal Penjualan Kredit Dengan Ppn"

Posting Komentar